Contexte - Législation

Déclaration des Revenus Fonciers (RF)

En 2019, le prélèvement à la source (PAS) est mis en place sur les Revenus Fonciers. Il y a des conséquences sur les déclarations des années déclarées 2018, 2019 et 2020.

Le patch 9.5.12 permet de mettre en œuvre les modifications des RF 2018 déclarés en 2019 sur les déclarations 2044.

Les correctifs nécessaires pour le calcul du Crédit d’Impôt de Modernisation du Recouvrement (CIMR) sont traités dans ce patch.

L’année prochaine, pour les RF 2019 déclarés en 2020, seront traités :

- les travaux urgents entièrement déductibles ou effectués sur un immeuble acquis en 2019

- les travaux pilotables déductibles à 50 % à hauteur des montants supportés au titre des dépenses 2018 et 2019.

Principe du Crédit d’Impôt de Modernisation du Recouvrement (CIMR)

En 2019, les contribuables acquittent leurs impôts sous la forme du prélèvement à la source (PAS).

Par conséquent, et si aucune adaptation n'est faite, ils devraient payer:

- le PAS sur les revenus perçus à partir de janvier 2019

- l'IR sur les revenus fonciers au titre de l'exercice 2018

Afin d'éviter la double imposition en 2019, l’impôt calculé sur 2018 se transforme en un crédit d’impôt (CIMR) pour la partie non exceptionnelle.

Les RF ayant un caractère exceptionnel sont imposés.

Nouveau Document CERFA 2044

Sur le nouveau document 2044, les premières pages du CERFA ne sont pas modifiées.

Une page additionnelle a été ajoutée en fin concernant le CIMR.

La page additionnelle comporte 3 nouveaux champs à renseigner via Back Office ERP Gérance :

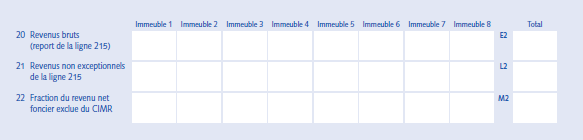

Ligne 20 : Revenus Bruts

Ligne 21 : Revenus non exceptionnels

Ligne 22 : Fraction du revenu net foncier exclue du CIMR

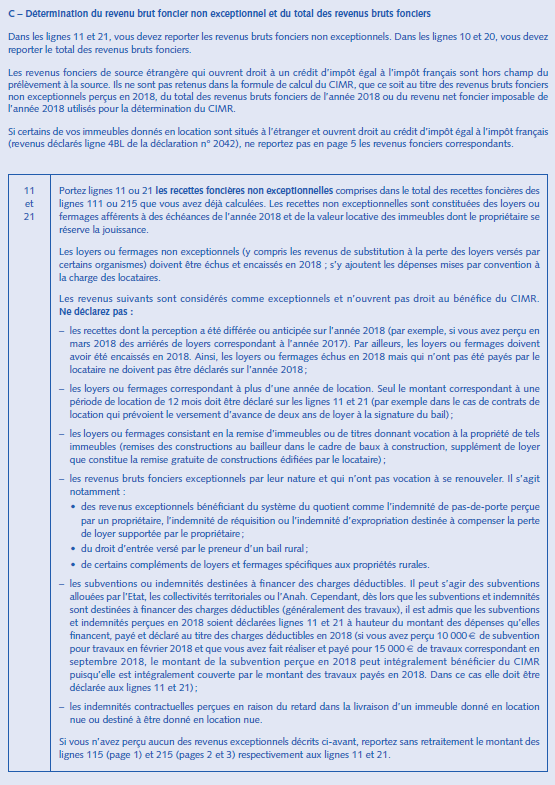

Il s'agit du report de la ligne 215 (Total des recettes) qui est déjà existante.

Loyers à échéance 2018 payés en 2018

Subvention et indemnités destinées à financer des travaux déductibles, perçues en 2018 pour des travaux réalisés et payés en 2018 à hauteur du montant des dépenses financées.

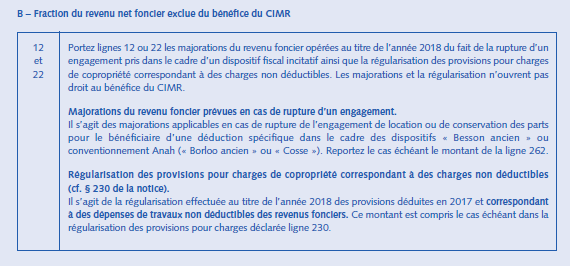

Majorations du revenu foncier prévues en cas de rupture d’engagement

Majorations applicables dans le cas de rupture d’engagement de location ou de conservation des parts pour le bénéficiaire d’une déduction spécifique dans le cadre des dispositifs « Besson ancien » ou conventionnement Anah (« Borloo ancien » ou « Cosse »)

ligne 262 : réintégration du supplément de déduction

Régularisation des provisions pour charges de copropriété correspondant à des charges non déductibles

Régularisation effectuée au titre de l’année 2018 des provisions déduites en 2017 et correspondant à des dépenses de travaux non déductibles des revenus fonciers.

Il s’agit du report d’une partie de la ligne 230 (Régularisation des provisions pour charges déduites au titre de 2017).

![]()